资钛发现:五星新材IPO途中的“完美故事”与致命裂缝

编辑:2026-04-09 16:21:59

2026年3月27日,河南五星新材科技股份有限公司(下称“五星新材”)深交所主板IPO申请获正式受理。公司拟公开发行不超过4528.67万股,募资7.13亿元,主要用于高纯石墨产能扩建、研发中心建设及补充流动资金。

这家地处河南平顶山宝丰县的企业,一度被地方媒体称作行业“破局者”。在其生产基地内,普通石墨坯料经多道工序深加工,成为半导体领域的关键部件,部分环节实现了国产替代。作为国内少数拥有特种石墨新材料全产业链生产能力的企业之一,其主导产品细结构等静压高纯石墨材料纯度达99.99%(4N)以上,部分指标处于国内领先水平,成功打破国外企业在华垄断。

但这家公司的实控人,三年前还是一位煤矿矿长。

从矿长到百亿估值,五星新材的IPO故事集齐了所有“爆点”:业绩断崖、大额分红、毛利率是同行6倍、董秘被罚后火速离职套现、保荐机构中途换人……在“国产替代”的光鲜叙事背后,一系列财务与治理疑云,正将这家企业推向资本市场的审判台。

国泰君安为何“临阵脱逃”?保荐机构更换内幕

五星新材的IPO筹备之路,从一开始就出现了罕见的中介机构变动。

2023年12月8日,公司启动上市辅导,*初选聘的保荐机构是头部券商国泰君安。然而,2024年7月10日披露第二期辅导工作进展后不久,国泰君安便终止了辅导业务。

头部券商在辅导中期主动撤场,市场通常解读为“发现难以化解的问题,宁可放弃项目也不愿承担风险”。

更值得玩味的是,这一机构更替节点,与公司原董秘李麟被监管警示并火速离职的时间高度重合。国泰君安退出三个月后,东吴证券于2024年10月30日火速接棒。

接盘的东吴证券自身正“案底”累累:2024年4月,因在国美通讯、紫鑫药业非公开发行项目中未勤勉尽责,被证监会立案调查;同年5月,又因金通灵债券项目被江苏证监局出具警示函。2024年以来,其保荐的多个IPO项目相继终止或撤回。

有投资者吐槽:“找东吴证券保荐,就像让有酒驾记录的人当代驾。不是不行,但心里没底。”

在监管持续压实中介“看门人”责任、从严打击“带病申报”的背景下,东吴证券能否对五星新材完成穿透式核查,将成为审核阶段的关键看点。

3.19亿分红争议:实控人的“精准收割”

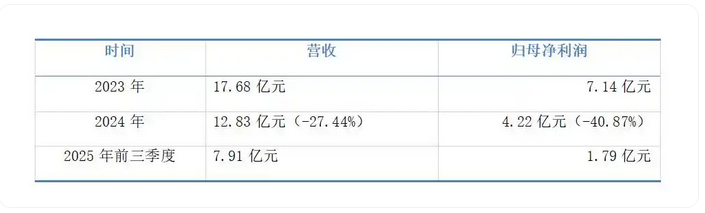

五星新材主营高纯石墨材料及制品,下游集中在光伏、半导体等强周期行业。2023年行业高景气时,公司营收17.68亿元,归母净利润7.14亿元,创下阶段性高峰。

但2024年起,行业周期转向,业绩迅速承压。当年营收降至12.83亿元,同比下滑27.44%;归母净利润4.22亿元,同比回落40.87%。2025年前三季度,营收进一步收缩至7.91亿元,归母净利润仅1.79亿元——盈利规模较峰值时期缩水超过七成。

与业绩持续走弱形成鲜明对比的是,公司的分红力度并未收敛。2023年至2025年11月,累计分红3.19亿元。其中2024年在业绩明显下滑的情况下,仍分红1.17亿元,占当年净利润的27.7%;2025年11月再度分红1.02亿元,相当于前三季度净利润的56.97%。

财务数据显示,2025年前三季度公司经营活动现金流净额为-7,985.31万元,已由正转负。在自身现金流吃紧的情况下持续大额分红,进一步加剧了市场质疑。简单说就是——账上没钱了,但分红不能停。

从股权结构看,实控人赵俊一直接及间接合计控制公司90%以上表决权,大额分红的主要受益方无疑是实控人及老股东。而公司本次IPO计划将1.5亿元募资用于补充流动资金,分红总额接近补流规模的两倍。

“景气高点把利润分给自家人,下行周期伸手向市场要钱——这套玩法,监管部门怎么看?”

资金占用压力同样不容忽视。截至2025年9月末,公司存货账面价值10.86亿元,占总资产比例31.56%,存货周转率仅0.64次/年。若后续产品价格继续下行,存货跌价风险将直接侵蚀利润。

39.82%毛利率:数学奇迹还是财务魔法?

在盈利持续回落的背景下,五星新材的毛利率水平成为争议核心。

2025年前三季度,公司综合毛利率39.82%,虽较历史高位有所回落,但仍远高于同行业可比公司。同期方大炭素毛利率10.17%、宝泰隆8.06%,行业均值仅6.24%。五星新材的毛利率是行业均值的5.38倍。

在充分竞争的炭素行业,一家企业长期维持数倍于同行的毛利率,很难用常规商业逻辑解释。

价格端的压力更为直观。2024年以来,公司核心产品价格大幅跳水:高纯石墨材料均价从4.23万元/吨降至2.69万元/吨,降幅36.5%;高纯石墨制品均价由897元骤降至189元,降幅高达78.9%。在售价大幅下跌、成本端仍有刚性的情况下,公司依旧守住近40%的毛利率,与行业现实明显背离。

据行业数据,碳素产品价格自2023年高点持续回落,全行业利润空间被持续压缩。中国炭素行业协会多次呼吁企业加强自律、遏制低价内耗。在行业整体步入“寒冬”的背景下,五星新材一枝独秀的高毛利显得格外突兀。

一位会计师指出:“产品降价近80%,成本端如果不是有魔法,很难解释这种毛利率稳定性。要么是前期定价虚高,要么是成本核算有特殊方法。”

公司在招股书中将高毛利归因于产品结构、工艺控制及品牌差异,但这一表述未能完全打消市场疑虑。新浪财经IPO鹰眼预警显示,五星新材已触发业绩大幅下滑、现金流与利润背离、存货规模偏高、毛利率异常等多项财务风险提示,均可能成为上市审核中的重点问询事项。

36天闪离、4.5倍套现:董秘的“完美谢幕”

公司治理层面,原董秘李麟的任职与离职,成为IPO申报前另一处敏感信号。

李麟曾在多家金融机构及上市公司任职,2023年11月出任五星新材副总经理、董事会秘书。但其在富耐克任职期间,因信息披露相关违规问题,于2024年4月29日被河南证监局出具警示函,并记入证券期货诚信档案。

收到警示函仅36天后——2024年6月4日,李麟便以个人原因辞去全部职务,快速离场。在IPO筹备的关键阶段,负责信披与合规的核心高管背负监管污点后迅速离职,本身就是值得警惕的信号。

更引发市场关注的是其股权退出安排。招股书显示,李麟通过员工持股平台间接持有公司份额,原始出资成本85万元,离职后将相关份额转让给实控人赵俊一,转让对价382.16万元,溢价幅度约4.5倍。

公司解释称定价综合考虑其对公司的贡献,但未提供第三方评估报告或同期市场化定价依据。在拟IPO企业中,内部股权转让出现如此高的溢价并不常见,叠加其任职时间较短、离职时身负监管警示,定价的公允性与合理性存疑。

此外,李麟在尚未正式入职五星新材时(2021年12月),便已通过员工平台获得持股份额,其入股的决策程序同样值得追问。而在其离职后不久,国泰君安便终止了IPO辅导——一系列事件在时间线上高度集中,进一步加重了市场的猜测。

矿长当家、兄弟掌权:90%控股的“一言堂”

五星新材股权结构高度集中,实控人赵俊一直接和间接控制公司90%以上表决权,上市后仍将保持绝对控股,这一比例在拟IPO企业中较为少见。

公开资料显示,赵俊一1964年出生,专科学历,2001年至2003年曾任宝丰县胜利煤矿矿长。从煤炭行业跨界进入特种石墨领域,*终成长为细分领域龙头实控人。

公司董事会中,赵俊一之弟赵俊通担任董事、副总经理及核心技术人员,兄弟二人共同掌控经营决策与核心技术环节,呈现典型的家族化管理特征。

*具代表性的便是对关联方的销售。平顶山市黑金新材料有限公司为公司2025年1-9月第三大客户,当期销售金额2592.13万元,占营收比例3.28%,且交易占比呈逐年上升趋势。根据招股书披露,该公司由实控人配偶之侄赵明旭控制,构成关联交易。

在实控人绝对控股的治理结构下,此类关联交易的定价公允性、业务真实性,都可能成为监管核查的重点。

国产替代的B面:低端内卷,高端仍靠进口

五星新材所处的特种石墨行业,正面临明显的结构性分化。

一方面,光伏、半导体等领域需求刚性,高端石墨耗材存在国产替代空间;另一方面,国内行业集中度偏低,低端产能过剩,价格战愈演愈烈。中国炭素行业协会多次呼吁行业摒弃低价内耗,但竞争格局并未明显改善。

更为严峻的是,在超高纯度、大尺寸、高均匀性等高端应用领域,国内企业仍与西格里、东洋炭素等国际巨头存在明显差距,第三代半导体相关高端石墨材料仍90%依赖进口。

五星新材虽在部分领域实现国产替代,但技术储备与研发投入并不突出。招股书显示,公司累计拥有专利153项,其中发明专利仅14项;2022年至2025年前三季度研发费用率分别为3.8%、4.1%、4.5%、4.2%,常年低于5%。在行业价格战持续、低端产能过剩的大环境下,其高毛利的可持续性面临严峻考验。

周期低谷闯关:谁为风险买单?

2026年3月,证监会发布《关于严把发行上市准入关的意见》,明确:

—严控“清仓式分红”后募资补流

—严查异常高毛利率合理性

—压实中介机构“看门人”责任

五星新材的“三重不可持续”——业绩断崖、分红争议、毛利率畸高——恰好踩中监管红线。综合多位投行人士观点,五星新材在审核阶段大概率将面临监管部门的深度问询。

客观来看,五星新材在国内细结构高纯石墨领域具备一定的产能与客户基础,在国产替代趋势下具备行业代表性。但公司选择在行业周期下行、业绩持续回落、现金流承压的节点申报IPO,叠加多项财务与合规疑点,未来仍面临高度不确定性。

本次募资主要投向年产2万吨超细结构各向同性高纯石墨项目,而当前行业已显现产能过剩苗头,新增产能落地后或将进一步加剧价格竞争。

对于拟IPO企业而言,景气高点大额分红、下行周期募资补流,很容易被解读为将周期红利留给老股东、把经营风险转嫁给二级市场。五星新材能否顺利过会,不只取决于其对财务数据的解释能力,更取决于能否真正证明自身的规范运作水平与持续盈利能力。

这不仅是一家周期企业的资本闯关,更是对中介机构执业质量与资本市场审核底线的一次现实检验。

风险提示:本文内容基于公开信息及第三方研究机构分析,不构成任何投资建议。IPO审核存在不确定性,投资者请以公司公告及监管披露为准。市场有风险,投资需谨慎。

数据及信息来源:五星新材首次公开发行股票招股说明书(申报稿)、河南证监局公开监管文件、深交所官网公示信息、中国炭素行业协会公开资料、上市公司定期报告、慧炬财经、大河财立方等。(资钛出品)

(来源链接:https://baijiahao.baidu.com/s?id=1861768999070121097&wfr=spider&for=pc 原标题:从矿长到百亿估值:五星新材IPO的“完美故事”与致命裂缝)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

资钛发现:五星新材IPO途中的“完美故事”与致命裂缝

编辑:2026-04-09 16:21:59

2026年3月27日,河南五星新材科技股份有限公司(下称“五星新材”)深交所主板IPO申请获正式受理。公司拟公开发行不超过4528.67万股,募资7.13亿元,主要用于高纯石墨产能扩建、研发中心建设及补充流动资金。

这家地处河南平顶山宝丰县的企业,一度被地方媒体称作行业“破局者”。在其生产基地内,普通石墨坯料经多道工序深加工,成为半导体领域的关键部件,部分环节实现了国产替代。作为国内少数拥有特种石墨新材料全产业链生产能力的企业之一,其主导产品细结构等静压高纯石墨材料纯度达99.99%(4N)以上,部分指标处于国内领先水平,成功打破国外企业在华垄断。

但这家公司的实控人,三年前还是一位煤矿矿长。

从矿长到百亿估值,五星新材的IPO故事集齐了所有“爆点”:业绩断崖、大额分红、毛利率是同行6倍、董秘被罚后火速离职套现、保荐机构中途换人……在“国产替代”的光鲜叙事背后,一系列财务与治理疑云,正将这家企业推向资本市场的审判台。

国泰君安为何“临阵脱逃”?保荐机构更换内幕

五星新材的IPO筹备之路,从一开始就出现了罕见的中介机构变动。

2023年12月8日,公司启动上市辅导,*初选聘的保荐机构是头部券商国泰君安。然而,2024年7月10日披露第二期辅导工作进展后不久,国泰君安便终止了辅导业务。

头部券商在辅导中期主动撤场,市场通常解读为“发现难以化解的问题,宁可放弃项目也不愿承担风险”。

更值得玩味的是,这一机构更替节点,与公司原董秘李麟被监管警示并火速离职的时间高度重合。国泰君安退出三个月后,东吴证券于2024年10月30日火速接棒。

接盘的东吴证券自身正“案底”累累:2024年4月,因在国美通讯、紫鑫药业非公开发行项目中未勤勉尽责,被证监会立案调查;同年5月,又因金通灵债券项目被江苏证监局出具警示函。2024年以来,其保荐的多个IPO项目相继终止或撤回。

有投资者吐槽:“找东吴证券保荐,就像让有酒驾记录的人当代驾。不是不行,但心里没底。”

在监管持续压实中介“看门人”责任、从严打击“带病申报”的背景下,东吴证券能否对五星新材完成穿透式核查,将成为审核阶段的关键看点。

3.19亿分红争议:实控人的“精准收割”

五星新材主营高纯石墨材料及制品,下游集中在光伏、半导体等强周期行业。2023年行业高景气时,公司营收17.68亿元,归母净利润7.14亿元,创下阶段性高峰。

但2024年起,行业周期转向,业绩迅速承压。当年营收降至12.83亿元,同比下滑27.44%;归母净利润4.22亿元,同比回落40.87%。2025年前三季度,营收进一步收缩至7.91亿元,归母净利润仅1.79亿元——盈利规模较峰值时期缩水超过七成。

与业绩持续走弱形成鲜明对比的是,公司的分红力度并未收敛。2023年至2025年11月,累计分红3.19亿元。其中2024年在业绩明显下滑的情况下,仍分红1.17亿元,占当年净利润的27.7%;2025年11月再度分红1.02亿元,相当于前三季度净利润的56.97%。

财务数据显示,2025年前三季度公司经营活动现金流净额为-7,985.31万元,已由正转负。在自身现金流吃紧的情况下持续大额分红,进一步加剧了市场质疑。简单说就是——账上没钱了,但分红不能停。

从股权结构看,实控人赵俊一直接及间接合计控制公司90%以上表决权,大额分红的主要受益方无疑是实控人及老股东。而公司本次IPO计划将1.5亿元募资用于补充流动资金,分红总额接近补流规模的两倍。

“景气高点把利润分给自家人,下行周期伸手向市场要钱——这套玩法,监管部门怎么看?”

资金占用压力同样不容忽视。截至2025年9月末,公司存货账面价值10.86亿元,占总资产比例31.56%,存货周转率仅0.64次/年。若后续产品价格继续下行,存货跌价风险将直接侵蚀利润。

39.82%毛利率:数学奇迹还是财务魔法?

在盈利持续回落的背景下,五星新材的毛利率水平成为争议核心。

2025年前三季度,公司综合毛利率39.82%,虽较历史高位有所回落,但仍远高于同行业可比公司。同期方大炭素毛利率10.17%、宝泰隆8.06%,行业均值仅6.24%。五星新材的毛利率是行业均值的5.38倍。

在充分竞争的炭素行业,一家企业长期维持数倍于同行的毛利率,很难用常规商业逻辑解释。

价格端的压力更为直观。2024年以来,公司核心产品价格大幅跳水:高纯石墨材料均价从4.23万元/吨降至2.69万元/吨,降幅36.5%;高纯石墨制品均价由897元骤降至189元,降幅高达78.9%。在售价大幅下跌、成本端仍有刚性的情况下,公司依旧守住近40%的毛利率,与行业现实明显背离。

据行业数据,碳素产品价格自2023年高点持续回落,全行业利润空间被持续压缩。中国炭素行业协会多次呼吁企业加强自律、遏制低价内耗。在行业整体步入“寒冬”的背景下,五星新材一枝独秀的高毛利显得格外突兀。

一位会计师指出:“产品降价近80%,成本端如果不是有魔法,很难解释这种毛利率稳定性。要么是前期定价虚高,要么是成本核算有特殊方法。”

公司在招股书中将高毛利归因于产品结构、工艺控制及品牌差异,但这一表述未能完全打消市场疑虑。新浪财经IPO鹰眼预警显示,五星新材已触发业绩大幅下滑、现金流与利润背离、存货规模偏高、毛利率异常等多项财务风险提示,均可能成为上市审核中的重点问询事项。

36天闪离、4.5倍套现:董秘的“完美谢幕”

公司治理层面,原董秘李麟的任职与离职,成为IPO申报前另一处敏感信号。

李麟曾在多家金融机构及上市公司任职,2023年11月出任五星新材副总经理、董事会秘书。但其在富耐克任职期间,因信息披露相关违规问题,于2024年4月29日被河南证监局出具警示函,并记入证券期货诚信档案。

收到警示函仅36天后——2024年6月4日,李麟便以个人原因辞去全部职务,快速离场。在IPO筹备的关键阶段,负责信披与合规的核心高管背负监管污点后迅速离职,本身就是值得警惕的信号。

更引发市场关注的是其股权退出安排。招股书显示,李麟通过员工持股平台间接持有公司份额,原始出资成本85万元,离职后将相关份额转让给实控人赵俊一,转让对价382.16万元,溢价幅度约4.5倍。

公司解释称定价综合考虑其对公司的贡献,但未提供第三方评估报告或同期市场化定价依据。在拟IPO企业中,内部股权转让出现如此高的溢价并不常见,叠加其任职时间较短、离职时身负监管警示,定价的公允性与合理性存疑。

此外,李麟在尚未正式入职五星新材时(2021年12月),便已通过员工平台获得持股份额,其入股的决策程序同样值得追问。而在其离职后不久,国泰君安便终止了IPO辅导——一系列事件在时间线上高度集中,进一步加重了市场的猜测。

矿长当家、兄弟掌权:90%控股的“一言堂”

五星新材股权结构高度集中,实控人赵俊一直接和间接控制公司90%以上表决权,上市后仍将保持绝对控股,这一比例在拟IPO企业中较为少见。

公开资料显示,赵俊一1964年出生,专科学历,2001年至2003年曾任宝丰县胜利煤矿矿长。从煤炭行业跨界进入特种石墨领域,*终成长为细分领域龙头实控人。

公司董事会中,赵俊一之弟赵俊通担任董事、副总经理及核心技术人员,兄弟二人共同掌控经营决策与核心技术环节,呈现典型的家族化管理特征。

*具代表性的便是对关联方的销售。平顶山市黑金新材料有限公司为公司2025年1-9月第三大客户,当期销售金额2592.13万元,占营收比例3.28%,且交易占比呈逐年上升趋势。根据招股书披露,该公司由实控人配偶之侄赵明旭控制,构成关联交易。

在实控人绝对控股的治理结构下,此类关联交易的定价公允性、业务真实性,都可能成为监管核查的重点。

国产替代的B面:低端内卷,高端仍靠进口

五星新材所处的特种石墨行业,正面临明显的结构性分化。

一方面,光伏、半导体等领域需求刚性,高端石墨耗材存在国产替代空间;另一方面,国内行业集中度偏低,低端产能过剩,价格战愈演愈烈。中国炭素行业协会多次呼吁行业摒弃低价内耗,但竞争格局并未明显改善。

更为严峻的是,在超高纯度、大尺寸、高均匀性等高端应用领域,国内企业仍与西格里、东洋炭素等国际巨头存在明显差距,第三代半导体相关高端石墨材料仍90%依赖进口。

五星新材虽在部分领域实现国产替代,但技术储备与研发投入并不突出。招股书显示,公司累计拥有专利153项,其中发明专利仅14项;2022年至2025年前三季度研发费用率分别为3.8%、4.1%、4.5%、4.2%,常年低于5%。在行业价格战持续、低端产能过剩的大环境下,其高毛利的可持续性面临严峻考验。

周期低谷闯关:谁为风险买单?

2026年3月,证监会发布《关于严把发行上市准入关的意见》,明确:

—严控“清仓式分红”后募资补流

—严查异常高毛利率合理性

—压实中介机构“看门人”责任

五星新材的“三重不可持续”——业绩断崖、分红争议、毛利率畸高——恰好踩中监管红线。综合多位投行人士观点,五星新材在审核阶段大概率将面临监管部门的深度问询。

客观来看,五星新材在国内细结构高纯石墨领域具备一定的产能与客户基础,在国产替代趋势下具备行业代表性。但公司选择在行业周期下行、业绩持续回落、现金流承压的节点申报IPO,叠加多项财务与合规疑点,未来仍面临高度不确定性。

本次募资主要投向年产2万吨超细结构各向同性高纯石墨项目,而当前行业已显现产能过剩苗头,新增产能落地后或将进一步加剧价格竞争。

对于拟IPO企业而言,景气高点大额分红、下行周期募资补流,很容易被解读为将周期红利留给老股东、把经营风险转嫁给二级市场。五星新材能否顺利过会,不只取决于其对财务数据的解释能力,更取决于能否真正证明自身的规范运作水平与持续盈利能力。

这不仅是一家周期企业的资本闯关,更是对中介机构执业质量与资本市场审核底线的一次现实检验。

风险提示:本文内容基于公开信息及第三方研究机构分析,不构成任何投资建议。IPO审核存在不确定性,投资者请以公司公告及监管披露为准。市场有风险,投资需谨慎。

数据及信息来源:五星新材首次公开发行股票招股说明书(申报稿)、河南证监局公开监管文件、深交所官网公示信息、中国炭素行业协会公开资料、上市公司定期报告、慧炬财经、大河财立方等。(资钛出品)

(来源链接:https://baijiahao.baidu.com/s?id=1861768999070121097&wfr=spider&for=pc 原标题:从矿长到百亿估值:五星新材IPO的“完美故事”与致命裂缝)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1