石油焦半年评:供应收缩遇进口狂潮,下半年先涨后跌?

编辑:2025-07-03 18:30:37

2025 上半年,中国石油焦市场宛如坐过山车,经历了大起大落。年初,市场供应紧张,价格一路狂飙;进入二季度,进口量暴增,价格高台跳水。这一戏剧性的变化,背后是复杂的供需博弈和政策影响,让众多从业者应接不暇。

一、市场综述

(一)供应端:内减外增,库存攀升

国内炼厂,检修潮下产量下滑:上半年,国内炼厂累计 35 家次进行检修,4 月份开工率甚至降至 62.34% 的相对低位。

除了常规检修,中石油大港石化 2 月为生产船燃,无奈减产;4 月中海油舟山石化焦价跌跌不休,只能承压出货,加之船燃计划下达,产量进一步减少。

二季度,中石化华东和华北部分炼厂玩起 “原料调整魔术”,将高硫焦转产为中硫焦,使得高硫焦产量大幅缩水。

地方炼厂也因利润不佳、原料紧张等问题,供应持续减少,潍坊孚美甚至从 2 月开始转产针状焦。

而且,上半年没有新增延迟焦化装置,给本就紧张的国内供应雪上加霜。

1-5 月,中国石油焦总产量 1245.24 万吨,较去年同期减少 7.55%,可见减产幅度之大。

进口市场,先抑后扬,库存爆表:一季度,石油焦进口量总体偏少。但下游企业采购热情高涨,国内炼厂又纷纷停工、减产,导致供需关系极度紧张,焦价因此一路飙升,为二季度进口量的增加埋下了伏笔。

随着对美国关税战预期的升温,大家纷纷提前订货,二季度石油焦进口量迎来大爆发,尤其是美国高硫焦大量涌入。

这使得库存迅速增加,港口库存从年初的 301 万吨一路飙升至 486 万吨的高位,接近历史极值。

不过,仔细观察会发现,库存增加主要集中在高硫弹丸焦和高硫海绵焦,中低硫焦库存增长相对有限。

1-5 月,石油焦进口量 707 万吨,同比增长 15% 左右,进口的大幅增加对国内市场产生了巨大冲击。

价格阶梯,国产与进口的博弈:一季度焦价如同火箭般快速拉涨后,港口高价库存开始陆续释放,国内供应紧张局面得到缓解,期货中标也有所增加,尤其是二季度低硫焦进口到货增加。

然而,二季度国内国际价格双双下行,国内虽然降价,但仍处于中高位。这就导致二季度海外低硫焦在中国中标较多且价格持续偏高,再加上船期引起的到货滞后,进口石油焦现货出现严重倒挂,大大限制了港口进口石油焦的流通。炼厂为了出货,只能加快降价速度,这就逐步形成了进口焦和国产焦的价格差。

在二季度后期,中低硫海绵焦海外投标价格仍居高不下,对国内现货价格在中高位震荡形成了有力支撑。而弹丸焦则受到高库存和低煤价的双重打压,高硫燃料焦价格不断下行,即使关税调整也难以改变其颓势,只能以消化库存为主。玻璃用中低硫弹丸焦的价格调整则与加征的关税紧密挂钩。

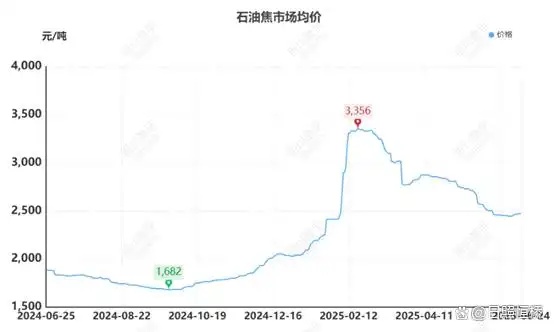

总的来看,上半年石油焦价格走势,先扬后抑,年中现转机:2025 年1-2月中旬,国内石油焦低硫焦市场供应突然紧缺,进口焦到港又少,恰逢春节前后下游企业忙着补库备货,供需双重利好推动石油焦价格不断攀升。

但好景不长,2 月下旬,前期停工检修的焦化装置部分开工出焦,石油焦市场供应开始增加,下游成本压力山大,补库操作也放缓了脚步,市场焦价转而下跌。

再加上进口焦增加,供应紧张局面彻底缓解,下游对现货采购变得极为保守,价格持续阴跌。

直到6月中旬,进口焦价格倒挂出货困难,国内现货价格与港口价格拉开价差,下游海绵焦补货需求有所回暖,焦价出现回弹迹象。

(二)需求端

负极材料:在1-3月,负极材料企业为了满足生产需求,大量采购石油焦,使得焦价有了上涨动力。而到了4-5月,随着前期库存的消耗和市场需求的变化,采购量减少,焦价也受到抑制。6月部分企业排单增加,又为焦价带来了一定支撑。

高硫燃料焦:煤炭价格持续低迷,高硫燃料焦市场需求遭受重创。下游企业纷纷减少对高硫燃料焦的采购,即使加征关税,也无法阻挡价格下行的趋势。在这种情况下,高硫燃料焦市场陷入了困境,企业只能艰难应对。

中低硫弹丸焦:中低硫弹丸焦市场主要受加征关税的影响,成本增加推动价格整体拉高。但随着关税政策的调整以及市场供需的变化,价格也出现了相应波动。在关税加征初期,中低硫弹丸焦价格上涨明显,但后来随着市场逐渐适应和其他因素的影响,价格涨幅有所收窄。

(三)价格方面:涨跌起伏,各有不同

低硫石油焦:2025 上半年,低硫石油焦市场供需双方展开博弈,价格呈现 “宽幅拉涨 - 震荡下行 - 小幅回调” 的走势。较年初相比,价格上调幅度在10-410元 / 吨。

年初,炼厂检修使得供应收缩,港口低硫焦库存处于低位,而下游负极和炭素备货节奏加快,推动焦价短期冲高。

3 月开始,港口进口焦陆续到港,供应端的优势不再,下游备货也已完成,焦价开启下行通道。

到了年中,价格接连下跌至下游心理预期,同时炼厂检修增加,供应再次减少,下游拿货积极性升高,焦价又开始小幅回调。

总体而言,上半年低硫石油焦市场供应表现为先紧后松。

中高硫石油焦:2025 年中高硫石油焦市场总体呈现 “先涨后震荡走跌” 的过程,价格整体波动幅度在 50 - 600 元/吨。

1-2月中旬,山东地区部分地方炼厂受焦化装置利润不佳、原料紧张等因素影响,停工、检修、减产,市场整体供应持续缩减。

春节前后,下游铝用碳素、负极企业有备货补库需求,接货积极性良好,供需双重支撑。再加上主营低硫焦价格强势上涨的推动,地炼焦价不断上行。

到了 3 月,前期受利润不佳影响而停工检修的焦化装置部分开工出焦,石油焦市场供应小幅增量。但由于前期石油焦价格拉涨过快,下游炭素企业成本压力明显,企业接货变得愈发谨慎。叠加主营低硫焦价格宽幅下调,地炼市场价格震荡走跌。

到了 3 月中下旬,随着前期炼厂焦价一再下调,下游企业开始逢低采购,炼厂出货略有改善。但受限于下游企业接受能力,焦价回涨幅度有限。

5 - 6 月,地炼市场供应端变化有限,主要下游生产及需求保持平稳,多根据情况补货,市场焦价稳中震荡运行,6 月后期开始回涨。

弹丸焦:弹丸焦市场价格波动受多种因素影响。前期价格推涨、煤炭行情低迷、美国加征关税,这些因素相互交织,造成燃料市场价格大幅波动,实际需求不佳。煤炭价格持续低迷,使得南方高硫燃料需求减少,相对刚需的碳化硅、玻璃等行业则需求弱稳。地方炼厂少量生产的高硫弹丸焦价格也相对进口焦较低。

2024 年下半年开始的焦价推涨逐步影响到弹丸焦,2024 年底开始的高硫焦推涨,在 2025 年一季度带动弹丸焦价格相对小幅上涨。

但 3 月开始价格下调,前期上涨刺激大量美国焦进口,港库库存快速回升。

4 月开始,虽然加征关税的消息带来后期进口量的减量预期,但现货库存太多,压制高硫焦价格。玻璃用石油焦因其供应可替代性较弱,现货及海外投标价格较快上涨。

但 5 月关税政策再调降,加上玻璃厂进行了补库,中低硫弹丸焦因加征关税带来的涨幅收窄。

(四)供应与需求的数据分析

供应数据:2025年1-5月,中国石油焦表观消费量1955.95,同比下降0.32%。

产量共计约1253.24万吨,同比2024年减少6.96%,其中外销量1038.79万吨。

中石化石油焦总产量434.14吨,环比减少12.50%;中石油炼厂石油焦产量约218.99万吨,环比增加2.42%;中海油炼厂石油焦产量约79.28万吨,环比增加7.14%;地方炼厂石油焦产量约520.83万吨,环比减少7.49%。

2025年上半年国内焦化装置平均开工率约66.72%,较2024年同比减少5.48%。

综上所述,2025年上半年中国石油焦产量较2024年减少。

据海关数据统计,2025年1-5月石油焦进口量707.05万吨,同比2024年同期增加14.96%。出口量4.35万吨,除传统地区外,也开始少量出口印尼。

需求数据:2025上半年下游需求保持“增长”。

海绵焦市场:2025上半年下游总需求预计2310万吨,较2024年同期增加2.31%。

2025上半年电解铝市场均价维持在19486-20886元/吨,其*高值出现在3月。2月份以来海外政策频频,市场情绪动荡,叠加预焙阳极价格支撑、铝锭社会库存持续降库以及国家政策提振,铝价震荡上涨。上半年山西、广西、新疆、青海以及西南部分电解铝企业持续释放复产产能,截至年中开工率提升至92.06%,电解铝对石油焦需求仍处于主导地位,上半年需求稳定,小幅增量。

负极材料上半年整体需求小幅增加,呈现阶段性特征,对于焦价影响力增加,年初补库备货需求强劲,拉动焦价上涨,6月开始部分企业原料库存降至低位后陆续开始采购,支撑焦价上探。

钢用炭素方面整体需求一般,主流大厂对于低硫焦采购量较为平稳,中小企业受制于持续亏损的现状,部分转产其他石墨产品。

金属硅市场整体需求减弱,北方硅厂暂未*复产,西南市场刚需维持。

弹丸焦市场:煤炭价格持续低位,高硫弹丸焦需求不佳,电厂少有用焦,化肥企业采购减少,白水泥少量需求。

碳化硅需求偏弱。南方燃料市场上半年需求表现欠佳,煤炭市场缺乏利好消息提振,行情持续弱势,企业对石油焦采买用量多以刚需为主。碳化硅行业需求支撑不足,市场变化有限,以平稳运行为主,石油焦用量难有明显提升。

高硫弹丸焦出货表现欠佳,仍面临消化库存压力。下游玻璃市场行情表现一般,对石油焦需求用量弱稳为主。

据百川盈孚统计,截止2025年6月,地炼焦化装置综合利润为128元/吨,较2024年同期下跌36.82%。

二、后市预测

(一)供应端:国内减少,进口增加

国内炼厂:2025年预计石油焦总产量为3035.78万吨。

主营炼厂下半年,低硫焦抚顺石化、泰州石化和大港石化有检修计划;中高硫焦前期停工检修的炼厂陆续开工生产,但同时受原料调整影响,中石化扬子石化、天津石化、燕山石化等转产中硫焦,高硫焦供应预期收缩。

地方炼厂下半年仅3家炼厂待检修,整体开工波动不大。然而,受制于焦化利润、原料等因素,预计高钒焦产量占主导,低硫低钒焦较少。

总体来看,全年石油焦产量下降。

进口市场:2025年预计石油焦进口数量约为1550万吨,同比增加11.94%。

2025年下游铝用炭素、负极材料市场需求不同程度增加,低硫海绵焦库存经过前期消化需要补充,加上延续的市场价格等因素,中低硫海绵焦进口增量有所支撑。

非碳素需求则受煤炭价格持续低迷、政策限制等因素,需求减弱,碳化硅需求弱稳,玻璃需求总体偏稳,进口预计减弱。

但由于4-5月已经大量集中到港一轮,因此预计石油焦进口量仍将在高位维持一段时间,不过增速可能会放缓。

这一轮集中到港使得港口库存大幅攀升,对市场形成了较大压力。

后续随着市场的逐步消化,进口量的增加幅度可能会小于预期。同时,国际市场的不确定性,如地缘政治因素对原油价格的影响,也会间接影响石油焦的进口情况。若中东局势持续紧张,导致原油价格大幅波动,炼厂的生产计划可能会进一步调整,从而影响石油焦的进口供应。

(二)需求端:海绵焦增,燃料焦减

-

海绵焦需求:国内电解铝需求预计总体小幅增加,预焙阳极下半年仍有 249 万吨的新建产能待投产,这将对石油焦采购需求形成有力支撑。新能源汽车产业稳步向前发展,2025 年全年市场占有率预计继续增加,负极材料下半年订单向好,对石油焦采购量也将随之增加。石墨电极、炭电极市场刚需采买,需求相对平稳。金属硅下半年进入丰水期,预计需求将小幅回暖。

-

燃料焦需求:碳化硅黑硅市场供强需弱现象明显,市场开工呈下降趋势,对石油焦需求下降。玻璃厂采购预计保持相对稳定,但高硫燃料需求受煤炭压制而降低。在煤炭价格持续低迷的背景下,高硫燃料焦在市场竞争中处于劣势,下游企业更倾向于选择成本更低的煤炭作为燃料,这使得高硫燃料焦的需求难以提升。而碳化硅行业由于市场供需失衡,开工率下降,对石油焦的需求也随之减少。玻璃厂虽然需求相对稳定,但整体市场需求的大环境不佳,也难以带动燃料焦需求的增长。

(三)价格走势:先涨后跌的预期

综合来看,2025 下半年石油焦价格预计整体呈现先涨后跌的态势。

三季度,下游负极和炭素厂入市补库操作增加,叠加国内低硫焦供应偏紧,港口高价货源集中,市场利好因素占据主导地位,焦价有望上涨。

但随着下游补库完成,炼厂检修结束,供需两端的支撑不再,焦价将顺势下跌调整。

预计石油焦主要价格区间为:

低硫焦(硫 0.5% 左右)价格 3000 - 4000 元 / 吨,

中硫焦(硫 3.0% 以内)价格 2400 - 2900 元 / 吨,

高硫焦(5.0% 左右普货)价格 1300 - 1800 元 / 吨。

高硫弹丸焦由于前期库存积压严重,预计将继续小幅下跌,以消化库存;

中硫弹丸预计波动不大,维持相对稳定的价格水平。

在价格上涨阶段,下游企业可能会提前增加采购量,以降低成本。而在价格下跌阶段,企业可能会持观望态度,等待更合适的采购时机。

(来源链接:https://baijiahao.baidu.com/s?id=1835865909670005357&wfr=spider&for=pc 原标题:石油焦半年评:供应收缩遇进口狂潮,下半年先涨后跌剧本已写好?)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

石油焦半年评:供应收缩遇进口狂潮,下半年先涨后跌?

编辑:2025-07-03 18:30:37

2025 上半年,中国石油焦市场宛如坐过山车,经历了大起大落。年初,市场供应紧张,价格一路狂飙;进入二季度,进口量暴增,价格高台跳水。这一戏剧性的变化,背后是复杂的供需博弈和政策影响,让众多从业者应接不暇。

一、市场综述

(一)供应端:内减外增,库存攀升

国内炼厂,检修潮下产量下滑:上半年,国内炼厂累计 35 家次进行检修,4 月份开工率甚至降至 62.34% 的相对低位。

除了常规检修,中石油大港石化 2 月为生产船燃,无奈减产;4 月中海油舟山石化焦价跌跌不休,只能承压出货,加之船燃计划下达,产量进一步减少。

二季度,中石化华东和华北部分炼厂玩起 “原料调整魔术”,将高硫焦转产为中硫焦,使得高硫焦产量大幅缩水。

地方炼厂也因利润不佳、原料紧张等问题,供应持续减少,潍坊孚美甚至从 2 月开始转产针状焦。

而且,上半年没有新增延迟焦化装置,给本就紧张的国内供应雪上加霜。

1-5 月,中国石油焦总产量 1245.24 万吨,较去年同期减少 7.55%,可见减产幅度之大。

进口市场,先抑后扬,库存爆表:一季度,石油焦进口量总体偏少。但下游企业采购热情高涨,国内炼厂又纷纷停工、减产,导致供需关系极度紧张,焦价因此一路飙升,为二季度进口量的增加埋下了伏笔。

随着对美国关税战预期的升温,大家纷纷提前订货,二季度石油焦进口量迎来大爆发,尤其是美国高硫焦大量涌入。

这使得库存迅速增加,港口库存从年初的 301 万吨一路飙升至 486 万吨的高位,接近历史极值。

不过,仔细观察会发现,库存增加主要集中在高硫弹丸焦和高硫海绵焦,中低硫焦库存增长相对有限。

1-5 月,石油焦进口量 707 万吨,同比增长 15% 左右,进口的大幅增加对国内市场产生了巨大冲击。

价格阶梯,国产与进口的博弈:一季度焦价如同火箭般快速拉涨后,港口高价库存开始陆续释放,国内供应紧张局面得到缓解,期货中标也有所增加,尤其是二季度低硫焦进口到货增加。

然而,二季度国内国际价格双双下行,国内虽然降价,但仍处于中高位。这就导致二季度海外低硫焦在中国中标较多且价格持续偏高,再加上船期引起的到货滞后,进口石油焦现货出现严重倒挂,大大限制了港口进口石油焦的流通。炼厂为了出货,只能加快降价速度,这就逐步形成了进口焦和国产焦的价格差。

在二季度后期,中低硫海绵焦海外投标价格仍居高不下,对国内现货价格在中高位震荡形成了有力支撑。而弹丸焦则受到高库存和低煤价的双重打压,高硫燃料焦价格不断下行,即使关税调整也难以改变其颓势,只能以消化库存为主。玻璃用中低硫弹丸焦的价格调整则与加征的关税紧密挂钩。

总的来看,上半年石油焦价格走势,先扬后抑,年中现转机:2025 年1-2月中旬,国内石油焦低硫焦市场供应突然紧缺,进口焦到港又少,恰逢春节前后下游企业忙着补库备货,供需双重利好推动石油焦价格不断攀升。

但好景不长,2 月下旬,前期停工检修的焦化装置部分开工出焦,石油焦市场供应开始增加,下游成本压力山大,补库操作也放缓了脚步,市场焦价转而下跌。

再加上进口焦增加,供应紧张局面彻底缓解,下游对现货采购变得极为保守,价格持续阴跌。

直到6月中旬,进口焦价格倒挂出货困难,国内现货价格与港口价格拉开价差,下游海绵焦补货需求有所回暖,焦价出现回弹迹象。

(二)需求端

负极材料:在1-3月,负极材料企业为了满足生产需求,大量采购石油焦,使得焦价有了上涨动力。而到了4-5月,随着前期库存的消耗和市场需求的变化,采购量减少,焦价也受到抑制。6月部分企业排单增加,又为焦价带来了一定支撑。

高硫燃料焦:煤炭价格持续低迷,高硫燃料焦市场需求遭受重创。下游企业纷纷减少对高硫燃料焦的采购,即使加征关税,也无法阻挡价格下行的趋势。在这种情况下,高硫燃料焦市场陷入了困境,企业只能艰难应对。

中低硫弹丸焦:中低硫弹丸焦市场主要受加征关税的影响,成本增加推动价格整体拉高。但随着关税政策的调整以及市场供需的变化,价格也出现了相应波动。在关税加征初期,中低硫弹丸焦价格上涨明显,但后来随着市场逐渐适应和其他因素的影响,价格涨幅有所收窄。

(三)价格方面:涨跌起伏,各有不同

低硫石油焦:2025 上半年,低硫石油焦市场供需双方展开博弈,价格呈现 “宽幅拉涨 - 震荡下行 - 小幅回调” 的走势。较年初相比,价格上调幅度在10-410元 / 吨。

年初,炼厂检修使得供应收缩,港口低硫焦库存处于低位,而下游负极和炭素备货节奏加快,推动焦价短期冲高。

3 月开始,港口进口焦陆续到港,供应端的优势不再,下游备货也已完成,焦价开启下行通道。

到了年中,价格接连下跌至下游心理预期,同时炼厂检修增加,供应再次减少,下游拿货积极性升高,焦价又开始小幅回调。

总体而言,上半年低硫石油焦市场供应表现为先紧后松。

中高硫石油焦:2025 年中高硫石油焦市场总体呈现 “先涨后震荡走跌” 的过程,价格整体波动幅度在 50 - 600 元/吨。

1-2月中旬,山东地区部分地方炼厂受焦化装置利润不佳、原料紧张等因素影响,停工、检修、减产,市场整体供应持续缩减。

春节前后,下游铝用碳素、负极企业有备货补库需求,接货积极性良好,供需双重支撑。再加上主营低硫焦价格强势上涨的推动,地炼焦价不断上行。

到了 3 月,前期受利润不佳影响而停工检修的焦化装置部分开工出焦,石油焦市场供应小幅增量。但由于前期石油焦价格拉涨过快,下游炭素企业成本压力明显,企业接货变得愈发谨慎。叠加主营低硫焦价格宽幅下调,地炼市场价格震荡走跌。

到了 3 月中下旬,随着前期炼厂焦价一再下调,下游企业开始逢低采购,炼厂出货略有改善。但受限于下游企业接受能力,焦价回涨幅度有限。

5 - 6 月,地炼市场供应端变化有限,主要下游生产及需求保持平稳,多根据情况补货,市场焦价稳中震荡运行,6 月后期开始回涨。

弹丸焦:弹丸焦市场价格波动受多种因素影响。前期价格推涨、煤炭行情低迷、美国加征关税,这些因素相互交织,造成燃料市场价格大幅波动,实际需求不佳。煤炭价格持续低迷,使得南方高硫燃料需求减少,相对刚需的碳化硅、玻璃等行业则需求弱稳。地方炼厂少量生产的高硫弹丸焦价格也相对进口焦较低。

2024 年下半年开始的焦价推涨逐步影响到弹丸焦,2024 年底开始的高硫焦推涨,在 2025 年一季度带动弹丸焦价格相对小幅上涨。

但 3 月开始价格下调,前期上涨刺激大量美国焦进口,港库库存快速回升。

4 月开始,虽然加征关税的消息带来后期进口量的减量预期,但现货库存太多,压制高硫焦价格。玻璃用石油焦因其供应可替代性较弱,现货及海外投标价格较快上涨。

但 5 月关税政策再调降,加上玻璃厂进行了补库,中低硫弹丸焦因加征关税带来的涨幅收窄。

(四)供应与需求的数据分析

供应数据:2025年1-5月,中国石油焦表观消费量1955.95,同比下降0.32%。

产量共计约1253.24万吨,同比2024年减少6.96%,其中外销量1038.79万吨。

中石化石油焦总产量434.14吨,环比减少12.50%;中石油炼厂石油焦产量约218.99万吨,环比增加2.42%;中海油炼厂石油焦产量约79.28万吨,环比增加7.14%;地方炼厂石油焦产量约520.83万吨,环比减少7.49%。

2025年上半年国内焦化装置平均开工率约66.72%,较2024年同比减少5.48%。

综上所述,2025年上半年中国石油焦产量较2024年减少。

据海关数据统计,2025年1-5月石油焦进口量707.05万吨,同比2024年同期增加14.96%。出口量4.35万吨,除传统地区外,也开始少量出口印尼。

需求数据:2025上半年下游需求保持“增长”。

海绵焦市场:2025上半年下游总需求预计2310万吨,较2024年同期增加2.31%。

2025上半年电解铝市场均价维持在19486-20886元/吨,其*高值出现在3月。2月份以来海外政策频频,市场情绪动荡,叠加预焙阳极价格支撑、铝锭社会库存持续降库以及国家政策提振,铝价震荡上涨。上半年山西、广西、新疆、青海以及西南部分电解铝企业持续释放复产产能,截至年中开工率提升至92.06%,电解铝对石油焦需求仍处于主导地位,上半年需求稳定,小幅增量。

负极材料上半年整体需求小幅增加,呈现阶段性特征,对于焦价影响力增加,年初补库备货需求强劲,拉动焦价上涨,6月开始部分企业原料库存降至低位后陆续开始采购,支撑焦价上探。

钢用炭素方面整体需求一般,主流大厂对于低硫焦采购量较为平稳,中小企业受制于持续亏损的现状,部分转产其他石墨产品。

金属硅市场整体需求减弱,北方硅厂暂未*复产,西南市场刚需维持。

弹丸焦市场:煤炭价格持续低位,高硫弹丸焦需求不佳,电厂少有用焦,化肥企业采购减少,白水泥少量需求。

碳化硅需求偏弱。南方燃料市场上半年需求表现欠佳,煤炭市场缺乏利好消息提振,行情持续弱势,企业对石油焦采买用量多以刚需为主。碳化硅行业需求支撑不足,市场变化有限,以平稳运行为主,石油焦用量难有明显提升。

高硫弹丸焦出货表现欠佳,仍面临消化库存压力。下游玻璃市场行情表现一般,对石油焦需求用量弱稳为主。

据百川盈孚统计,截止2025年6月,地炼焦化装置综合利润为128元/吨,较2024年同期下跌36.82%。

二、后市预测

(一)供应端:国内减少,进口增加

国内炼厂:2025年预计石油焦总产量为3035.78万吨。

主营炼厂下半年,低硫焦抚顺石化、泰州石化和大港石化有检修计划;中高硫焦前期停工检修的炼厂陆续开工生产,但同时受原料调整影响,中石化扬子石化、天津石化、燕山石化等转产中硫焦,高硫焦供应预期收缩。

地方炼厂下半年仅3家炼厂待检修,整体开工波动不大。然而,受制于焦化利润、原料等因素,预计高钒焦产量占主导,低硫低钒焦较少。

总体来看,全年石油焦产量下降。

进口市场:2025年预计石油焦进口数量约为1550万吨,同比增加11.94%。

2025年下游铝用炭素、负极材料市场需求不同程度增加,低硫海绵焦库存经过前期消化需要补充,加上延续的市场价格等因素,中低硫海绵焦进口增量有所支撑。

非碳素需求则受煤炭价格持续低迷、政策限制等因素,需求减弱,碳化硅需求弱稳,玻璃需求总体偏稳,进口预计减弱。

但由于4-5月已经大量集中到港一轮,因此预计石油焦进口量仍将在高位维持一段时间,不过增速可能会放缓。

这一轮集中到港使得港口库存大幅攀升,对市场形成了较大压力。

后续随着市场的逐步消化,进口量的增加幅度可能会小于预期。同时,国际市场的不确定性,如地缘政治因素对原油价格的影响,也会间接影响石油焦的进口情况。若中东局势持续紧张,导致原油价格大幅波动,炼厂的生产计划可能会进一步调整,从而影响石油焦的进口供应。

(二)需求端:海绵焦增,燃料焦减

-

海绵焦需求:国内电解铝需求预计总体小幅增加,预焙阳极下半年仍有 249 万吨的新建产能待投产,这将对石油焦采购需求形成有力支撑。新能源汽车产业稳步向前发展,2025 年全年市场占有率预计继续增加,负极材料下半年订单向好,对石油焦采购量也将随之增加。石墨电极、炭电极市场刚需采买,需求相对平稳。金属硅下半年进入丰水期,预计需求将小幅回暖。

-

燃料焦需求:碳化硅黑硅市场供强需弱现象明显,市场开工呈下降趋势,对石油焦需求下降。玻璃厂采购预计保持相对稳定,但高硫燃料需求受煤炭压制而降低。在煤炭价格持续低迷的背景下,高硫燃料焦在市场竞争中处于劣势,下游企业更倾向于选择成本更低的煤炭作为燃料,这使得高硫燃料焦的需求难以提升。而碳化硅行业由于市场供需失衡,开工率下降,对石油焦的需求也随之减少。玻璃厂虽然需求相对稳定,但整体市场需求的大环境不佳,也难以带动燃料焦需求的增长。

(三)价格走势:先涨后跌的预期

综合来看,2025 下半年石油焦价格预计整体呈现先涨后跌的态势。

三季度,下游负极和炭素厂入市补库操作增加,叠加国内低硫焦供应偏紧,港口高价货源集中,市场利好因素占据主导地位,焦价有望上涨。

但随着下游补库完成,炼厂检修结束,供需两端的支撑不再,焦价将顺势下跌调整。

预计石油焦主要价格区间为:

低硫焦(硫 0.5% 左右)价格 3000 - 4000 元 / 吨,

中硫焦(硫 3.0% 以内)价格 2400 - 2900 元 / 吨,

高硫焦(5.0% 左右普货)价格 1300 - 1800 元 / 吨。

高硫弹丸焦由于前期库存积压严重,预计将继续小幅下跌,以消化库存;

中硫弹丸预计波动不大,维持相对稳定的价格水平。

在价格上涨阶段,下游企业可能会提前增加采购量,以降低成本。而在价格下跌阶段,企业可能会持观望态度,等待更合适的采购时机。

(来源链接:https://baijiahao.baidu.com/s?id=1835865909670005357&wfr=spider&for=pc 原标题:石油焦半年评:供应收缩遇进口狂潮,下半年先涨后跌剧本已写好?)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1