卓创资讯石油焦半年报:上半年冲高回落 下半年供增需淡

编辑:2025-07-12 17:16:17

摘要

上半年石油焦市场供应不断收紧,山东开工负荷累计下滑超6.8%。展望下半年,石油焦市场或将保持谨慎局面,电解铝和新能源保证稳定需求,电解铝利润较好,但依旧按需采购为主,负极材料处于发展期,但利润不佳背景下,对石油焦价位高度的需求也成为当下关注的热点。上半年国内石油焦市场呈现先扬后抑局面,其走势与我们在《2024-2025中国石油焦市场年度报告》中预测的基本一致,《2024-2025中国石油焦市场年度报告》我们认为,2025年石油焦市场或呈现震荡谨慎向好局面,但随着价格涨势过大,无论是贸易商还是下游终端方面将会考虑风险问题,预估稳步运作为主。

正文:

【导语】上半年石油焦市场供应不断收紧,山东开工负荷累计下滑超6.8%。2025年石油焦供应格局在产量收缩与开工负荷持续低迷的双重压力下,呈现明显的收紧态势。中石油、中海油受“双碳”政策约束,焦化率难提升,低硫焦产量持续低位。山东地炼受燃料油进口关税调整影响,炼油亏损扩大,开工率维持低位运行。展望下半年,石油焦市场或将保持谨慎局面,电解铝和新能源保证稳定需求,电解铝利润较好,但依旧按需采购为主,负极材料处于发展期,但利润不佳背景下,对石油焦价位高度的需求也成为当下关注的热点。

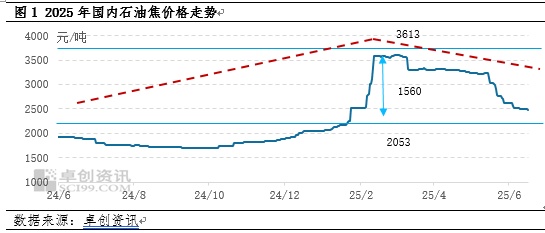

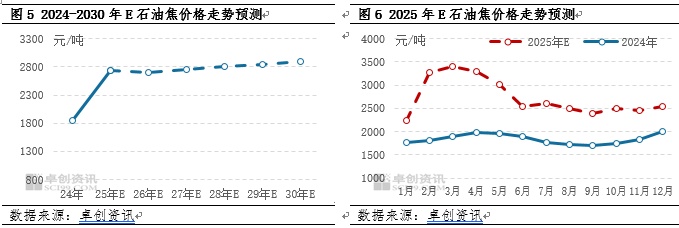

上半年国内石油焦市场呈现先扬后抑局面,其走势与我们在《2024-2025中国石油焦市场年度报告》中预测的基本一致,《2024-2025中国石油焦市场年度报告》我们认为,2025年石油焦市场或呈现震荡谨慎向好局面,但随着价格涨势过大,无论是贸易商还是下游终端方面将会考虑风险问题,预估稳步运作为主。从上半年实际波动看,呈现供需博弈下的跌涨转换,春节后市场价格快速拉涨,二季度震荡回落,市场进入下行通道,并在6月维持低位震荡格局。

2025年上半年国内石油焦价格总体呈现冲高回落局面。1-3月市场迎来宽幅上调局面,市场成交氛围活跃,终端下游刚需采买,市场价格明显上涨。主要原因在于供应紧张背景下,下游刚需增加,导致市场价格春节后上涨明显。但进入4月开始下游产品利润空间收窄,下游采购需求不断回落,市场出现下跌。直到6月,市场依旧保持低位震荡态势。截止到2025年6月,国内石油焦价格预计为2986元/吨,较2024年1-6月增加1101元/吨,涨幅为58.41%;较2024年下半年增加1188元/吨,涨幅66.07%。上半年石油焦市场具体走势变化如下:

一季度市场受燃料油加工利润下滑、春节假期影响等因素共振,原料成本增长、部分地方炼厂负荷下滑,身为炼油副产品的石油焦资源逐渐呈现趋紧局面,焦价不断上涨,石油焦市场稳中上行进入二季度。4月国内炼厂检修数量虽然较多,供应较为有限,但山东地区整体指标分布较为集中,具体表现为山东低硫焦和高硫焦较为充裕,因此山东市场4月较为分化,市场支撑有限。而需求面下游采购情绪一般,加之受买涨不买跌情绪影响,下游观望为主,石油焦偏弱运行。下游产品煅烧焦市场处于供过于求局面,对原料采购较为观望。五一假期,下游虽有观望情绪,但仍保证刚需采购。因此多数炼厂在保证库存无压的情况下,多持稳出货为主,4-5月市场成交氛围表现较往年预期欠佳。进入5月短期下游存在一定补货需求,加之月初因中美关税政策缓和、下游缺乏原料库存等市场出现反弹表现,但下游补货后在消耗库存以及观望情绪增加下交投逐步放缓,市场再次进入观望期,直至6月市场依旧趋稳运行。

上半年检修旺季,国内供应虽减少,但进口量持续保持高位,港口库存逐步增加,对国内供应端形成利空

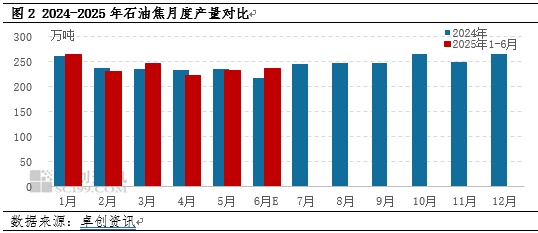

当前国内石油焦产能仍处于平稳周期,暂未有炼厂新投产石油焦产能,产量方面,今年国内炼厂延迟焦化装置检修数量较2024年增多,焦化装置平均开工负荷由2024年下半年的63.08%下降至今年的58.63%,作为副产品,石油焦产量受成品油市场影响较大,2025年上半年成品油市场需求同比表现欠佳,山东地炼利润亏损较为严重,打击了生产积极性,焦化装置平均开工负荷同比下滑明显,受此影响国内石油焦产量减少,2025年1-5月份,国内石油焦产量为1196.67万吨,环比减少0.54%,国内石油焦资源整体依旧较为紧缺。预计2025年1-6月份,国内石油焦产量为1432.97万吨,同比增加1%。

国内资源有限情况下,到港资源仍在不断补充石油焦国内市场,进口保持高位,港口库存不断累积,2025年1-5月未煅烧石油焦进口量为706.9万吨,同比增加14.83%。预计2025年1-6月未煅烧石油焦进口量在806.9万吨,同比增加8.73%。

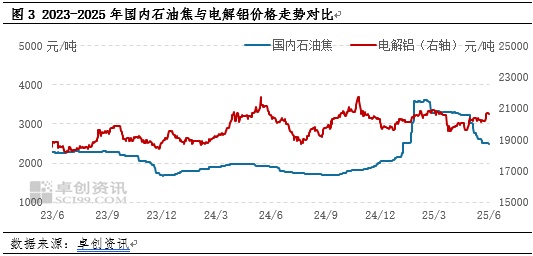

下游电解铝市场高位震荡后回落,对石油焦市场刚需支撑

需求方面,电解铝作为石油焦下游需求占比63%的品目,其市场行情变化影响继续作为重中之重。

对于电解铝而言,供应方面,2025年产量窄幅增长,截止6月底上半年电解铝产量预估为2125.24万吨,同比增长43.37万吨,增幅2.08%。上半年建成产能窄幅增长至4505.8万吨,运行产能增长至4292.4万吨。新疆、内蒙等新产能投产基本完毕,西南、华南、华中、西北产能增减不一,另外有部分华东产能转移至西南,总体对供应影响有限。进口端东欧某国原铝稳定供应,进口量维持高位状态,上半年进口量预计增长至121.44万吨,同比减少0.55万吨,减幅0.45%。

需求方面呈现较强韧性,预计上半年需求量增长至2253.14万吨,同比增长74.11万吨,增幅3.4%,需求结构性继续优化。地产建筑领域用铝量仍以3%以上的速率下滑,但汽车、光伏、国网等领域需求轮番支撑需求增长。出口端虽有关税博弈下的压力,但转口贸易与抢出口有较强带动,部分领域逆势增长。

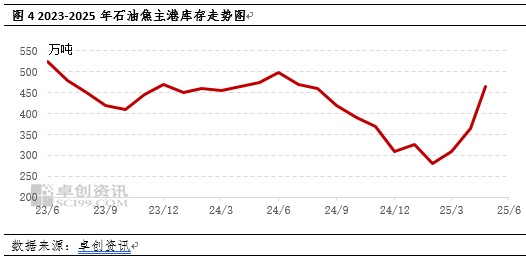

石油焦社会库存以港口库存为代表性,对市场影响较大。中国石油焦港口库存量的变化原因主要取决于国际以及国内石油焦供应量、市场变化以及国内需求量的关系变化,尤其在近几年国内形势对石油焦进口量以及港口库存形成较大影响。

国内资源有限情况下,到港资源仍在不断补充石油焦国内市场,进口保持高位,港口库存不断累积,2025年1-5月未煅烧石油焦进口量为706.9万吨,同比增加14.83%。预计2025年1-6月未煅烧石油焦进口量在806.9万吨,同比增加8.73%。

展望下半年,影响石油焦市场运行的因素将集中在美联储货币政策调整下经济环境状况、能源价格变动以及供需面有关。

关税影响石油焦部分进口受阻或影响国内整体供应格局

从供需方面来看,供应端石油焦产量受炼厂开工因素影响保持相对平稳局面,港口库存仍是影响市场的一大因素,导致价格顶部受限;需求端受国内经济收缩,并且受制于各种出口壁垒,第三季度石油焦需求大概率维持刚需平稳状况。从国内供应面来看,下半年,随着检修旺季逐步结束,国内复产炼厂将增加,国内延迟焦化装置开工负荷将逐步提升。国内石油焦供应量虽然将从低产量周期中走出,但预计下半年国内石油焦产量或维持相对低位,预计石油焦产量在1540万吨左右,较上半年增加7.46%。预计全年国内石油焦产量将维持相对平稳趋势,全年石油焦产量达到2973.06万吨左右,较2024年增加1.14%。

而从进口供应面来看,基于各方对于2025年需求预期温和,直接导致2025年上半年进口量较2024年下半年出现增加,但实际来看,2025年上半年,需求面不但未出现增加,反而因经济环境不佳而出现下降局面。预期下半年整体进口焦数量将难有高度出现,除长协价格外,国内需求对进口买盘量下降,再加上印度以及欧洲需求丰水期阶段性高于中国。因此,下半年进口量将出现明显下降,但庞大的港口库存将继续对国产焦形成直接冲击。因此,在国内需求疲软以及港口库存依旧高位背景下,同时结合船期到港等因素,港口焦消耗速度依旧缓慢,下半年进口量在一定程度上仍是影响国内石油焦市场的重要因素。预计下半年石油焦进口量将出现下滑,进口量约540万吨左右,较上半年或有明显减少预期。综合预计全年石油焦进口量或在1374万吨左右,较2024年增加2.43%。

从国内需求端来看,下半年下游产能体量变动有限,电解铝行业的产能政策的强约束与盈利的脆弱性,共同构成影响2025年下半年石油焦需求增速受限的主要影响因素。电解铝作为高耗能行业,受国家4500万吨产能红线严格约束,2024年在产开工率超90%,接近政策上限。未来新增产能仅集中在新疆、内蒙古等少数区域,且受限于能耗指标,扩张空间较为有限,直接压制预焙阳极的增量空间。同时电解铝企业面临氧化铝、电力成本高企及出口关税压力,盈利空间持续承压。尽管铝价高位支撑开工率,但盈利疲软导致企业对新产能投放谨慎,成本传导不畅迫使铝厂严控原料库存,削弱上游原料石油焦采购弹性。因此新能源新兴需求处于发展期,但受制行业出口壁垒,新兴需求的新能源汽车方面仅仅处于稳定趋势,对负极材料需求支撑仅处于平稳阶段,对石油焦需求量仅能保持按需采购。其他燃料、钢用碳素、硅等需求保持相对稳定趋势。

综上所述,卓创资讯《2025中国石油焦市场半年度深度报告》中关于下半年的趋势预测略有调整,2025年上半年供需均出现阶段性增加,在经历了2025年上半年大起大落后,2025年下半年石油焦市场或将表现为供增需淡局面,石油焦供需矛盾已经突出,并且基于港口库存带来的压力,在此背景下,下半年石油焦依旧艰难前行。供应方面,考虑到国产供应量处于平稳阶段,进口量在上半年冲高后,下半年大概率呈现减少趋势,虽然港口高成本现货库存处于高位,但后期将有低成本货源逐步补充到国内。需求方面,国内宏观经济表现不及预期,下半年需求量将保持平稳,考虑到港口库存压力,下半年石油焦市场仍呈现弱势震荡局面,伴有阶段性涨跌。根据季节性规律判断,下半年的高点大概率出现在7月份,低点或出现在第四季度的取暖季阶段。卓创资讯预计,下半年国内石油焦均价区间或在2400-2600元/吨。

风险提示:美联储货币政策调整下经济环境状况、能源价格变动;地缘政治的不可控风险,流动性风险;供需面变化;港口库存仍是各方关注重点。

(来源链接:https://futures.hexun.com/2025-07-10/220102177.html)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

卓创资讯石油焦半年报:上半年冲高回落 下半年供增需淡

编辑:2025-07-12 17:16:17

摘要

上半年石油焦市场供应不断收紧,山东开工负荷累计下滑超6.8%。展望下半年,石油焦市场或将保持谨慎局面,电解铝和新能源保证稳定需求,电解铝利润较好,但依旧按需采购为主,负极材料处于发展期,但利润不佳背景下,对石油焦价位高度的需求也成为当下关注的热点。上半年国内石油焦市场呈现先扬后抑局面,其走势与我们在《2024-2025中国石油焦市场年度报告》中预测的基本一致,《2024-2025中国石油焦市场年度报告》我们认为,2025年石油焦市场或呈现震荡谨慎向好局面,但随着价格涨势过大,无论是贸易商还是下游终端方面将会考虑风险问题,预估稳步运作为主。

正文:

【导语】上半年石油焦市场供应不断收紧,山东开工负荷累计下滑超6.8%。2025年石油焦供应格局在产量收缩与开工负荷持续低迷的双重压力下,呈现明显的收紧态势。中石油、中海油受“双碳”政策约束,焦化率难提升,低硫焦产量持续低位。山东地炼受燃料油进口关税调整影响,炼油亏损扩大,开工率维持低位运行。展望下半年,石油焦市场或将保持谨慎局面,电解铝和新能源保证稳定需求,电解铝利润较好,但依旧按需采购为主,负极材料处于发展期,但利润不佳背景下,对石油焦价位高度的需求也成为当下关注的热点。

上半年国内石油焦市场呈现先扬后抑局面,其走势与我们在《2024-2025中国石油焦市场年度报告》中预测的基本一致,《2024-2025中国石油焦市场年度报告》我们认为,2025年石油焦市场或呈现震荡谨慎向好局面,但随着价格涨势过大,无论是贸易商还是下游终端方面将会考虑风险问题,预估稳步运作为主。从上半年实际波动看,呈现供需博弈下的跌涨转换,春节后市场价格快速拉涨,二季度震荡回落,市场进入下行通道,并在6月维持低位震荡格局。

2025年上半年国内石油焦价格总体呈现冲高回落局面。1-3月市场迎来宽幅上调局面,市场成交氛围活跃,终端下游刚需采买,市场价格明显上涨。主要原因在于供应紧张背景下,下游刚需增加,导致市场价格春节后上涨明显。但进入4月开始下游产品利润空间收窄,下游采购需求不断回落,市场出现下跌。直到6月,市场依旧保持低位震荡态势。截止到2025年6月,国内石油焦价格预计为2986元/吨,较2024年1-6月增加1101元/吨,涨幅为58.41%;较2024年下半年增加1188元/吨,涨幅66.07%。上半年石油焦市场具体走势变化如下:

一季度市场受燃料油加工利润下滑、春节假期影响等因素共振,原料成本增长、部分地方炼厂负荷下滑,身为炼油副产品的石油焦资源逐渐呈现趋紧局面,焦价不断上涨,石油焦市场稳中上行进入二季度。4月国内炼厂检修数量虽然较多,供应较为有限,但山东地区整体指标分布较为集中,具体表现为山东低硫焦和高硫焦较为充裕,因此山东市场4月较为分化,市场支撑有限。而需求面下游采购情绪一般,加之受买涨不买跌情绪影响,下游观望为主,石油焦偏弱运行。下游产品煅烧焦市场处于供过于求局面,对原料采购较为观望。五一假期,下游虽有观望情绪,但仍保证刚需采购。因此多数炼厂在保证库存无压的情况下,多持稳出货为主,4-5月市场成交氛围表现较往年预期欠佳。进入5月短期下游存在一定补货需求,加之月初因中美关税政策缓和、下游缺乏原料库存等市场出现反弹表现,但下游补货后在消耗库存以及观望情绪增加下交投逐步放缓,市场再次进入观望期,直至6月市场依旧趋稳运行。

上半年检修旺季,国内供应虽减少,但进口量持续保持高位,港口库存逐步增加,对国内供应端形成利空

当前国内石油焦产能仍处于平稳周期,暂未有炼厂新投产石油焦产能,产量方面,今年国内炼厂延迟焦化装置检修数量较2024年增多,焦化装置平均开工负荷由2024年下半年的63.08%下降至今年的58.63%,作为副产品,石油焦产量受成品油市场影响较大,2025年上半年成品油市场需求同比表现欠佳,山东地炼利润亏损较为严重,打击了生产积极性,焦化装置平均开工负荷同比下滑明显,受此影响国内石油焦产量减少,2025年1-5月份,国内石油焦产量为1196.67万吨,环比减少0.54%,国内石油焦资源整体依旧较为紧缺。预计2025年1-6月份,国内石油焦产量为1432.97万吨,同比增加1%。

国内资源有限情况下,到港资源仍在不断补充石油焦国内市场,进口保持高位,港口库存不断累积,2025年1-5月未煅烧石油焦进口量为706.9万吨,同比增加14.83%。预计2025年1-6月未煅烧石油焦进口量在806.9万吨,同比增加8.73%。

下游电解铝市场高位震荡后回落,对石油焦市场刚需支撑

需求方面,电解铝作为石油焦下游需求占比63%的品目,其市场行情变化影响继续作为重中之重。

对于电解铝而言,供应方面,2025年产量窄幅增长,截止6月底上半年电解铝产量预估为2125.24万吨,同比增长43.37万吨,增幅2.08%。上半年建成产能窄幅增长至4505.8万吨,运行产能增长至4292.4万吨。新疆、内蒙等新产能投产基本完毕,西南、华南、华中、西北产能增减不一,另外有部分华东产能转移至西南,总体对供应影响有限。进口端东欧某国原铝稳定供应,进口量维持高位状态,上半年进口量预计增长至121.44万吨,同比减少0.55万吨,减幅0.45%。

需求方面呈现较强韧性,预计上半年需求量增长至2253.14万吨,同比增长74.11万吨,增幅3.4%,需求结构性继续优化。地产建筑领域用铝量仍以3%以上的速率下滑,但汽车、光伏、国网等领域需求轮番支撑需求增长。出口端虽有关税博弈下的压力,但转口贸易与抢出口有较强带动,部分领域逆势增长。

石油焦社会库存以港口库存为代表性,对市场影响较大。中国石油焦港口库存量的变化原因主要取决于国际以及国内石油焦供应量、市场变化以及国内需求量的关系变化,尤其在近几年国内形势对石油焦进口量以及港口库存形成较大影响。

国内资源有限情况下,到港资源仍在不断补充石油焦国内市场,进口保持高位,港口库存不断累积,2025年1-5月未煅烧石油焦进口量为706.9万吨,同比增加14.83%。预计2025年1-6月未煅烧石油焦进口量在806.9万吨,同比增加8.73%。

展望下半年,影响石油焦市场运行的因素将集中在美联储货币政策调整下经济环境状况、能源价格变动以及供需面有关。

关税影响石油焦部分进口受阻或影响国内整体供应格局

从供需方面来看,供应端石油焦产量受炼厂开工因素影响保持相对平稳局面,港口库存仍是影响市场的一大因素,导致价格顶部受限;需求端受国内经济收缩,并且受制于各种出口壁垒,第三季度石油焦需求大概率维持刚需平稳状况。从国内供应面来看,下半年,随着检修旺季逐步结束,国内复产炼厂将增加,国内延迟焦化装置开工负荷将逐步提升。国内石油焦供应量虽然将从低产量周期中走出,但预计下半年国内石油焦产量或维持相对低位,预计石油焦产量在1540万吨左右,较上半年增加7.46%。预计全年国内石油焦产量将维持相对平稳趋势,全年石油焦产量达到2973.06万吨左右,较2024年增加1.14%。

而从进口供应面来看,基于各方对于2025年需求预期温和,直接导致2025年上半年进口量较2024年下半年出现增加,但实际来看,2025年上半年,需求面不但未出现增加,反而因经济环境不佳而出现下降局面。预期下半年整体进口焦数量将难有高度出现,除长协价格外,国内需求对进口买盘量下降,再加上印度以及欧洲需求丰水期阶段性高于中国。因此,下半年进口量将出现明显下降,但庞大的港口库存将继续对国产焦形成直接冲击。因此,在国内需求疲软以及港口库存依旧高位背景下,同时结合船期到港等因素,港口焦消耗速度依旧缓慢,下半年进口量在一定程度上仍是影响国内石油焦市场的重要因素。预计下半年石油焦进口量将出现下滑,进口量约540万吨左右,较上半年或有明显减少预期。综合预计全年石油焦进口量或在1374万吨左右,较2024年增加2.43%。

从国内需求端来看,下半年下游产能体量变动有限,电解铝行业的产能政策的强约束与盈利的脆弱性,共同构成影响2025年下半年石油焦需求增速受限的主要影响因素。电解铝作为高耗能行业,受国家4500万吨产能红线严格约束,2024年在产开工率超90%,接近政策上限。未来新增产能仅集中在新疆、内蒙古等少数区域,且受限于能耗指标,扩张空间较为有限,直接压制预焙阳极的增量空间。同时电解铝企业面临氧化铝、电力成本高企及出口关税压力,盈利空间持续承压。尽管铝价高位支撑开工率,但盈利疲软导致企业对新产能投放谨慎,成本传导不畅迫使铝厂严控原料库存,削弱上游原料石油焦采购弹性。因此新能源新兴需求处于发展期,但受制行业出口壁垒,新兴需求的新能源汽车方面仅仅处于稳定趋势,对负极材料需求支撑仅处于平稳阶段,对石油焦需求量仅能保持按需采购。其他燃料、钢用碳素、硅等需求保持相对稳定趋势。

综上所述,卓创资讯《2025中国石油焦市场半年度深度报告》中关于下半年的趋势预测略有调整,2025年上半年供需均出现阶段性增加,在经历了2025年上半年大起大落后,2025年下半年石油焦市场或将表现为供增需淡局面,石油焦供需矛盾已经突出,并且基于港口库存带来的压力,在此背景下,下半年石油焦依旧艰难前行。供应方面,考虑到国产供应量处于平稳阶段,进口量在上半年冲高后,下半年大概率呈现减少趋势,虽然港口高成本现货库存处于高位,但后期将有低成本货源逐步补充到国内。需求方面,国内宏观经济表现不及预期,下半年需求量将保持平稳,考虑到港口库存压力,下半年石油焦市场仍呈现弱势震荡局面,伴有阶段性涨跌。根据季节性规律判断,下半年的高点大概率出现在7月份,低点或出现在第四季度的取暖季阶段。卓创资讯预计,下半年国内石油焦均价区间或在2400-2600元/吨。

风险提示:美联储货币政策调整下经济环境状况、能源价格变动;地缘政治的不可控风险,流动性风险;供需面变化;港口库存仍是各方关注重点。

(来源链接:https://futures.hexun.com/2025-07-10/220102177.html)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1